双酚A严重供大于需,市场将如何演变?

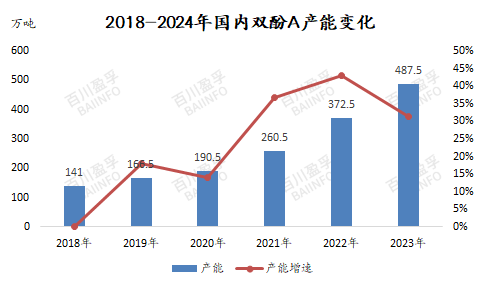

2023年双酚A产能继续扩充,年内包括江苏连云港某企48万吨/年、广西某企业20万吨/年、黑龙江某企业20万吨/年、浙江宁波某企业二期17万吨/年等共计105万吨新产能投产,2023年国内双酚A产能提升至487.5万吨。

2023年国内双酚A行业一体化程度有一定变化,因2023年广西及黑龙江新投产的企业均是上游酚酮及双酚A配套投产,但下游并未同步,因此2023年国内双酚A行业上游一体化程度有所提升,18家双酚A生产企业中,12家配有酚酮装置,上游一体化占比提至67%;18家双酚A生产企业中,15家配有酚酮装置,下游一体化占比下降至83%;18家双酚A生产企业中,8家企业酚酮及下游装置均有配套,2023年双酚A上下游一体化程度为44%。

据百川盈孚统计,2023年我国双酚A产量296万吨,同比增加41.47%;2023年新投产的黑龙江20万吨装置及宁波某企业二期17万吨装置,均为2023年12月投产,对2023年供应贡献有限,但2022年年末投产的山东某企业48万吨装置在2023年实现稳定运行,对2023年产量贡献明显。

据百川盈孚统计,2023年我国双酚A行业年均行业开工负荷为71%,同比下降1.06%。2023年下游环氧树脂及PC虽均有新产能投产,但下游需求的增速远不及双酚A供应的增速,为缓解供需失衡,双酚A行业开工负荷有所下降。

据百川盈孚统计,自2019年起,我国双酚A供应量整体呈现递增趋势,2020年上半年因受公共卫生突发事件影响了上下游开工,产量较2019年下降外,2021年至2023年产量增速明显,因供应面的增速过快,造成双酚A行业供需失衡,价格一落千丈,为缓解行业供需失衡,及以此带来的行业盈亏局面,双酚A生产企业的产能利用率整体呈现下降的趋势。

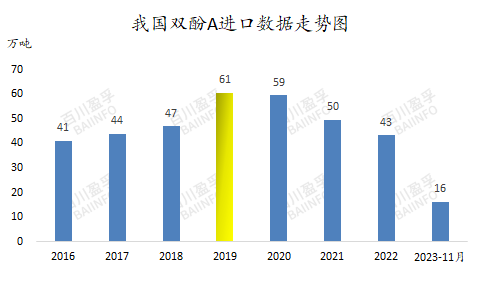

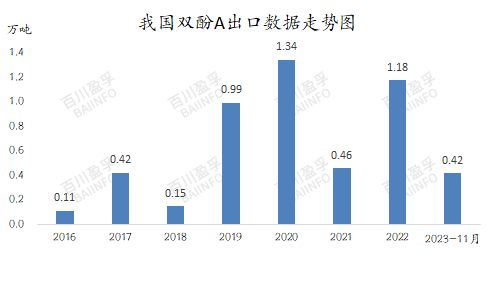

据百川盈孚统计,进口方面来看,截至2023年11月,双酚A进口总量约为16.11万吨,较2022年同期减少23.69万吨,降幅59.52%;出口方面来看,截至2023年11月,我国双酚A出口总量约为0.42万吨,较2022年同期减少0.69万吨,降幅62.08%。

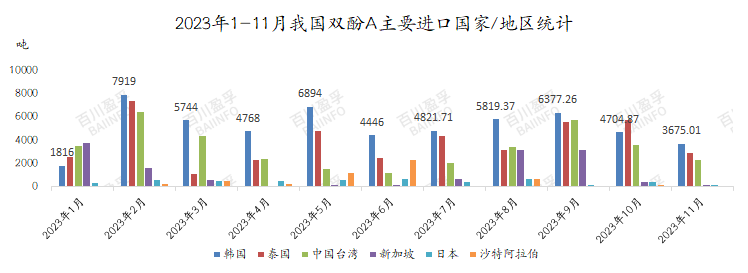

从进口国家及地区方面来看,2023年我国双酚A进口货源仍主要来自韩国,截至2023年11月份,进口总量约为5.70万吨,占比达35.37%;2023年我国自泰国进口量提升,截至2023年11月份,进口总量约为4.24万吨,自中国台湾进口量为3.64万吨。

据百川盈孚统计,2019年是我国双酚A进口量的转折年。在2019年前,我国双酚A进口量持续递增;2019年后,我国双酚A进口量持续递减。分析主因是,2019年起我国双酚A开启“扩产潮”,国内自供量的逐步增加,对外依存度持续下降,进口货源在国内逐渐失去竞争优。

2019年起出口虽整体呈现递增趋势,但增幅不大,国内双酚A出口优势不明显,国际上竞争力有待提高,未来出口是重要方向,但仍有较艰难的路要走。

2024年双酚A计划新增产能114万吨;加上2023.12释放的37万吨新产能在2024年全面释放,以上装置正常运行下,2024年,我国每月双酚A理论产量将新增12.58万吨,每日外销量将新增4137吨。

双酚A行业供严重大于需局势下,2024年国内双酚A企业开工调整预期更加频繁,且不排除长阶段性停车的可能,预计2024年双酚A行业产能利用率将下降至50%-60%。

来源:百川盈孚 聚碳酸酯分会

免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除。

- 2022-01-04

- 2022-04-01

- 2022-02-21

- 2022-03-03

- 2022-11-05

- 2022-03-22

- 2022-04-01

- 2022-01-19

- 2022-03-19

- 2022-02-14

- 2024-04-27

- 2024-04-24

- 2024-04-10

- 2024-04-10

- 2024-04-10

- 2024-03-28

- 2024-03-18

- 2024-03-14

- 2024-03-11

- 2024-02-24